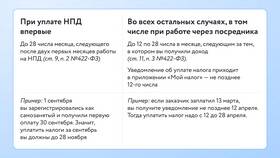

Минимальный размер оплаты труда (МРОТ) является базовой гарантией государства для работников, но даже с этой суммы удерживается налог на доходы физических лиц (НДФЛ). Рассмотрим правовые и экономические основания такого подхода.

Содержание

Правовые основы налогообложения МРОТ

- МРОТ - это начисляемая сумма до вычета налогов

- НДФЛ удерживается со всех видов доходов

- Отсутствие исключений для минимальных зарплат

- Принцип всеобщности налогообложения

Как рассчитывается налог с МРОТ

| Показатель | Сумма (2024 год) |

| МРОТ (брутто) | 19,242 руб. |

| НДФЛ 13% | 2,501 руб. |

| Зарплата на руки (нетто) | 16,741 руб. |

Причины удержания НДФЛ с МРОТ

Юридические основания

- Статья 207 НК РФ - НДФЛ платят все налоговые резиденты

- Статья 209 НК РФ - налогообложение любых доходов

- Отсутствие льгот по минимальным суммам в законодательстве

Экономическая логика

- Единые правила для всех уровней доходов

- Предотвращение схем искусственного дробления зарплат

- Простота администрирования налоговой системы

- Финансовая устойчивость бюджета

Последствия отмены НДФЛ с МРОТ

| Последствие | Описание |

| Потери бюджета | Около 300 млрд руб. ежегодно |

| Нарушение принципа равенства | Дискриминация получателей зарплат выше МРОТ |

| Риск злоупотреблений | Дробление зарплат на части меньше МРОТ |

Законные способы уменьшить налог

- Использование налоговых вычетов (на детей, ипотеку и др.)

- Оформление социальных льгот

- Участие в программах софинансирования пенсий

- Инвестиционные налоговые вычеты

Мировой опыт налогообложения минимальных доходов

- В большинстве стран минимальная зарплата также облагается налогом

- Некоторые государства устанавливают необлагаемый минимум

- Отдельные страны применяют прогрессивную шкалу

- В редких случаях - полное освобождение минимальных доходов

Перспективы изменения законодательства

- Введение необлагаемого минимума обсуждается

- Возможность применения регрессивной ставки

- Расширение системы налоговых вычетов

- Индексация вычетов в соответствии с МРОТ

Удержание НДФЛ с минимальной зарплаты соответствует действующему налоговому законодательству и принципам построения фискальной системы. Хотя этот вопрос периодически становится предметом общественных дискуссий, кардинальных изменений в подходе к налогообложению МРОТ в ближайшее время не ожидается.