Упрощенная система налогообложения со ставкой 6% от доходов - один из самых популярных налоговых режимов для индивидуальных предпринимателей. Рассмотрим порядок расчета налога и сроки его уплаты.

Содержание

Формула расчета налога

Основная формула для расчета налога:

| Налог к уплате | = | Доходы за период | × | 6% | - | Уплаченные страховые взносы |

Пошаговый расчет

Определение налоговой базы

- Суммируйте все доходы от предпринимательской деятельности

- Исключите доходы, не учитываемые при УСН

- Учтите поступления только за отчетный период

Расчет суммы налога

| Показатель | Пример |

| Доходы за квартал | 350 000 руб. |

| Налоговая ставка | 6% |

| Предварительный налог | 350 000 × 6% = 21 000 руб. |

| Уплаченные страховые взносы | 10 000 руб. |

| Налог к уплате | 21 000 - 10 000 = 11 000 руб. |

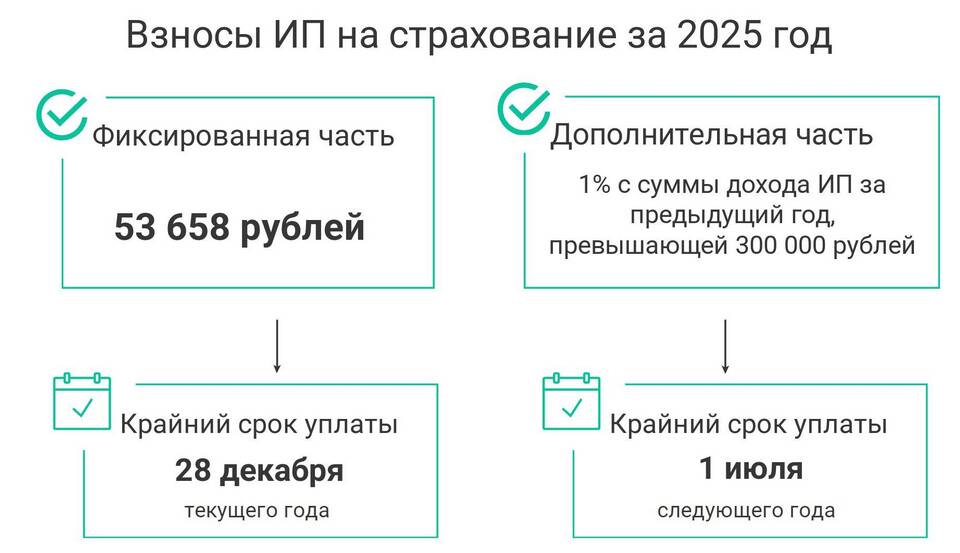

Учет страховых взносов

ИП на УСН 6% могут уменьшать налог на:

- Фиксированные страховые взносы (40 874 руб. в 2023 году)

- Дополнительные взносы (1% с доходов свыше 300 000 руб.)

- Взносы за наемных работников (если есть)

Пример расчета за год

| Показатель | Сумма |

| Годовой доход | 1 500 000 руб. |

| Налог по ставке 6% | 90 000 руб. |

| Фиксированные взносы | 40 874 руб. |

| Дополнительные взносы (1% от 1 200 000) | 12 000 руб. |

| Итого взносов | 52 874 руб. |

| Налог к уплате | 90 000 - 52 874 = 37 126 руб. |

Сроки уплаты налога

- Авансовый платеж за 1 квартал - до 25 апреля

- Авансовый платеж за полугодие - до 25 июля

- Авансовый платеж за 9 месяцев - до 25 октября

- Годовой налог - до 30 апреля следующего года

Особенности расчета

- Налог можно уменьшить не более чем на 50% за счет страховых взносов (для ИП без работников - на 100%)

- Доходы учитываются кассовым методом - по дате поступления денег

- Необходимо вести Книгу учета доходов и расходов

Заключение

Расчет налога ИП на УСН 6% требует внимательного учета всех доходов и правильного применения вычетов на страховые взносы. Своевременная уплата авансовых платежей поможет избежать переплаты и штрафных санкций.