Снижение ежемесячного платежа по ипотеке возможно при рефинансировании, снижении процентной ставки или изменении сроков кредита. Рассмотрим основные методы расчета нового платежа.

Содержание

Способы уменьшения ипотечного платежа

- Рефинансирование в другом банке

- Снижение ставки в текущем банке

- Увеличение срока кредита

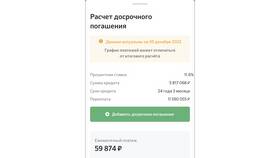

- Частичное досрочное погашение

Формулы для расчета

Основная формула аннуитетного платежа:

Платеж = Сумма кредита × (Процентная ставка / 12) / (1 - (1 + Процентная ставка / 12)^(-Срок в месяцах))

Пошаговый расчет уменьшения платежа

- Определите текущие параметры кредита:

- Остаток долга

- Процентную ставку

- Оставшийся срок

- Выберите параметры изменения:

- Новую процентную ставку

- Увеличенный срок

- Сумму досрочного погашения

- Подставьте значения в формулу или используйте ипотечный калькулятор

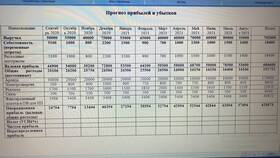

Пример расчета

| Параметр | Исходные данные | После изменений |

| Остаток долга | 2 000 000 руб | 1 800 000 руб (после досрочного погашения) |

| Ставка | 12% | 10% |

| Срок | 10 лет (120 мес) | 12 лет (144 мес) |

| Платеж | 28 694 руб | 19 327 руб |

Онлайн-калькуляторы для расчета

Для упрощения расчетов можно использовать:

- Калькулятор на сайте ЦБ РФ

- Ипотечные калькуляторы банков

- Специализированные финансовые сервисы

Что влияет на размер уменьшения платежа

- Разница между старой и новой процентной ставкой

- Сумма досрочного погашения

- Увеличение срока кредита

- Тип платежей (аннуитетные/дифференцированные)

Важные нюансы

При увеличении срока кредита общая сумма переплаты может вырасти, даже если ежемесячный платеж уменьшится. Всегда рассчитывайте полную стоимость кредита при изменении условий.