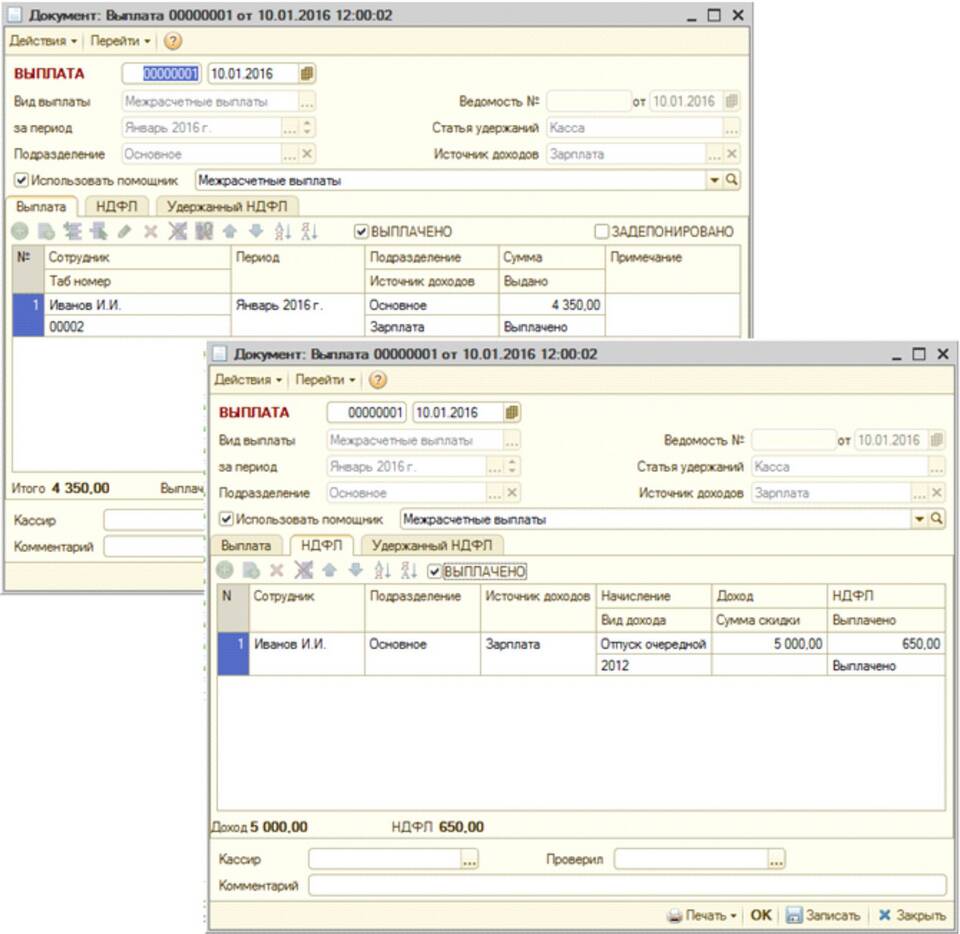

Налог на доходы физических лиц (НДФЛ) является обязательным удержанием из заработной платы. Рассмотрим порядок его расчета.

Содержание

Основные положения

- Ставка НДФЛ для резидентов РФ - 13%

- Для нерезидентов - 15% или 30% в зависимости от вида дохода

- Налог рассчитывается от начисленной зарплаты до вычетов

- Удерживается работодателем при выплате дохода

Формула расчета НДФЛ

НДФЛ = (Начисленная зарплата - Налоговые вычеты) × 13%

Пошаговый расчет

Определение налогооблагаемой базы

- Суммируются все начисления за месяц (оклад, премии, надбавки)

- Вычитаются суммы, не подлежащие налогообложению

- Применяются положенные налоговые вычеты

Пример расчета

| Показатель | Сумма (руб.) |

| Оклад | 50 000 |

| Премия | 10 000 |

| Стандартный вычет на 1 ребенка | 1 400 |

| Налоговая база | 58 600 |

| НДФЛ 13% | 7 618 |

Виды налоговых вычетов

| Тип вычета | Размер (руб.) |

| Стандартный на ребенка | 1 400 (на первого и второго) |

| Стандартный на ребенка-инвалида | 12 000 (родителям) |

| Социальный (лечение, обучение) | Фактические расходы с лимитом |

| Имущественный | До 2 000 000 при покупке жилья |

Особые случаи расчета

- Доходы свыше 5 млн рублей в год - повышенная ставка 15%

- Материальная помощь до 4 000 руб. не облагается

- Компенсационные выплаты обычно не подлежат налогообложению

- Больничные и отпускные облагаются НДФЛ

Сроки перечисления налога

- При выплате зарплаты - не позднее следующего дня

- С больничных и отпускных - до конца месяца выплаты

- Годовой отчет (форма 6-НДФЛ) - до 1 апреля

Проверка правильности удержаний

- Сравнение с расчетным листком

- Проверка через личный кабинет ФНС

- Консультация с бухгалтерией работодателя

- Сверка с годовым отчетом 2-НДФЛ