Ситуация, когда заемщик умирает, не успев погасить кредит, требует особого правового регулирования. Рассмотрим порядок действий для наследников и особенности погашения кредитных обязательств в таких случаях.

Содержание

Что происходит с кредитом после смерти заемщика

Согласно законодательству:

- Кредитные обязательства переходят к наследникам

- Ответственность ограничивается стоимостью унаследованного имущества

- При отсутствии наследников долг списывается

Пошаговая инструкция для наследников

Уведомление банка

Необходимо предоставить в банк:

- Свидетельство о смерти

- Документы, подтверждающие право наследования

- Копию кредитного договора

Оценка наследственной массы

| Действие | Сроки |

| Инвентаризация имущества | В течение 3 месяцев |

| Оценка стоимости | До принятия наследства |

Варианты действий

- Принять наследство с долгами

- Отказаться от наследства полностью

- Принять наследство в пределах стоимости имущества

Особые случаи

Страхование жизни заемщика

Если кредит был застрахован:

- Проверить условия страхового договора

- Подать заявление в страховую компанию

- Предоставить необходимые документы

Солидарные заемщики и поручители

| Категория | Обязанности |

| Созаемщик | Полная ответственность по долгу |

| Поручитель | Ответственность в рамках договора |

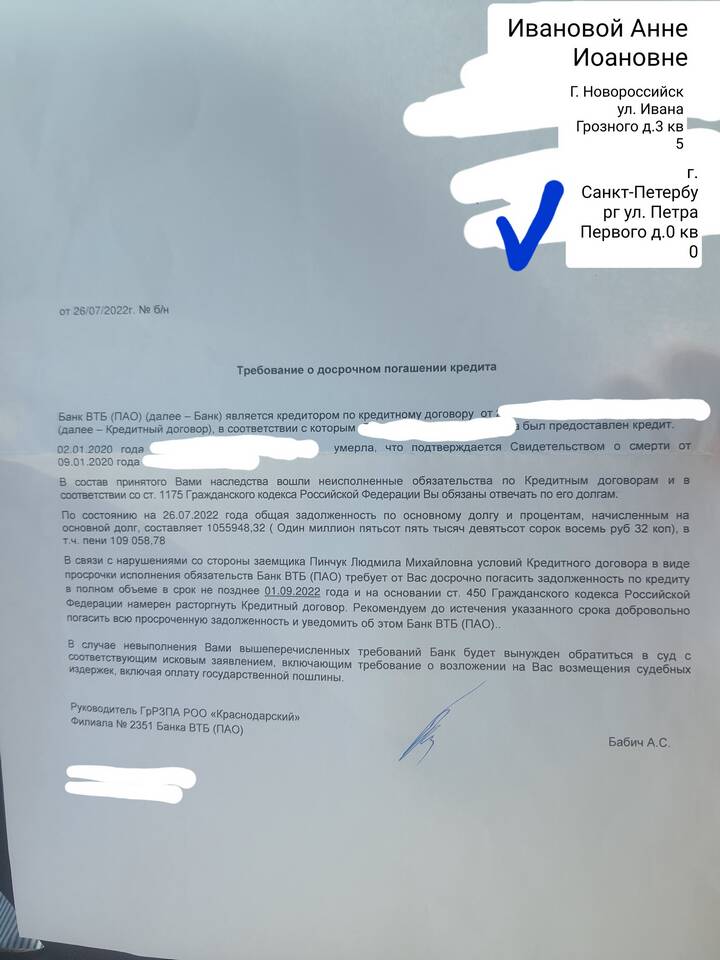

Как банки взыскивают такие долги

- Требование о досрочном погашении

- Обращение взыскания на залоговое имущество

- Судебное разбирательство

- Продажа долга коллекторам

Сроки исковой давности

Для кредитных обязательств составляет 3 года с момента:

- Даты последнего платежа

- Окончания отсрочки платежей

- Предъявления требований наследникам

Важные рекомендации

Наследникам следует:

- Внимательно изучить все кредитные документы

- Проконсультироваться с юристом

- Оценить соотношение долга и наследства

- Соблюдать установленные сроки