Банковские вклады традиционно считаются самым простым и надежным способом сохранения денег, но существуют и другие финансовые инструменты, которые могут предложить более выгодные условия. Рассмотрим основные альтернативы банковским депозитам.

Содержание

Сравнительная таблица альтернатив банковскому вкладу

| Инструмент | Доходность | Надежность | Ликвидность |

| Облигации федерального займа (ОФЗ) | Выше вклада на 1-3% | Высокая (государственные) | Высокая (можно продать в любой момент) |

| Корпоративные облигации | Выше ОФЗ на 2-5% | Зависит от эмитента | Средняя |

| Акции голубых фишек | От 5% до 20% годовых | Средняя (рыночные риски) | Высокая |

| ETF-фонды | 5-15% в долгосрочной перспективе | Средняя | Высокая |

Преимущества облигаций перед вкладами

- Более высокая доходность при сопоставимой надежности (для ОФЗ)

- Возможность продать в любой момент без потери процентов

- Налоговые льготы по отдельным видам облигаций

- Гибкость в выборе сроков инвестирования

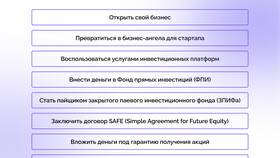

Другие перспективные варианты

Помимо ценных бумаг, существуют иные способы вложения денег:

- ИИС (индивидуальный инвестиционный счет) с налоговым вычетом

- ПИФы (паевые инвестиционные фонды) профессионального управления

- Драгоценные металлы (долгосрочная защита от инфляции)

- Недвижимость (стабильный доход от аренды)

- Страховые инвестиционные продукты (смешанные решения)

Факторы выбора альтернативы

| Критерий | Рекомендуемый инструмент |

| Максимальная надежность | ОФЗ или гос. облигации |

| Высокая доходность | Дивидендные акции или корп. облигации |

| Краткосрочные вложения | Облигации с подходящим сроком погашения |

| Долгосрочные инвестиции | ETF на широкие рыночные индексы |

Рекомендации по диверсификации

Финансовые эксперты рекомендуют не выбирать один инструмент, а формировать сбалансированный портфель из нескольких вариантов вложений. Оптимальная стратегия зависит от вашего финансового горизонта, допустимого уровня риска и конкретных целей инвестирования. Для новичков хорошим стартом может стать комбинация ОФЗ и ETF на индексы с постепенным расширением инструментария.