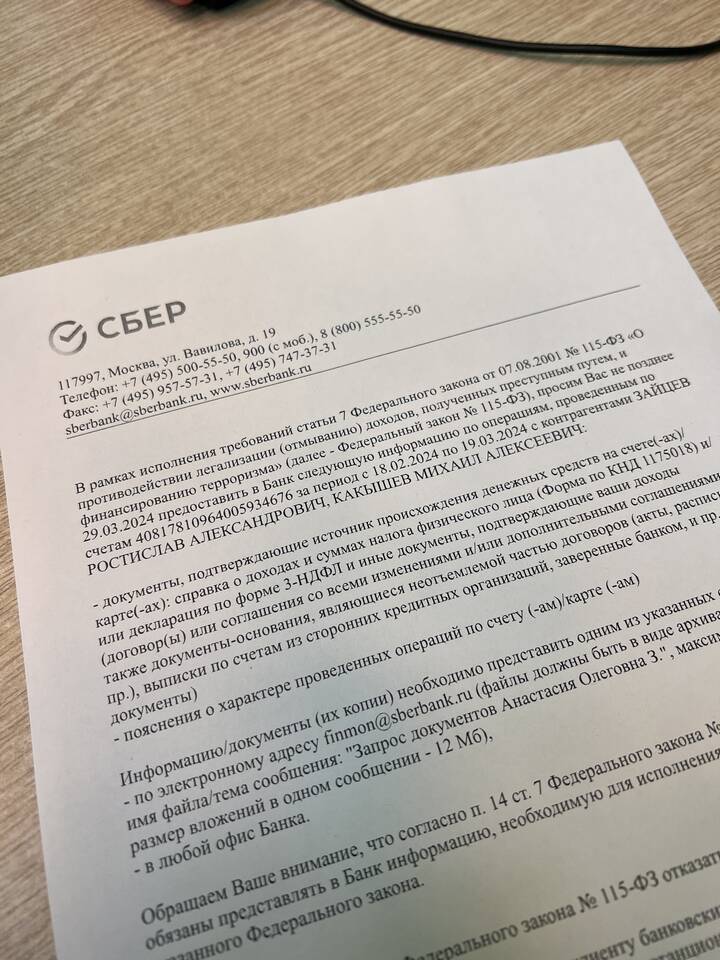

В последнее время многие клиенты Сбербанка столкнулись с ужесточением условий кредитования. Рассмотрим основные причины сокращения объемов кредитования крупнейшим российским банком.

Содержание

Основные причины ограничений

| Причина | Влияние на кредитование |

| Изменения в регулировании ЦБ | Ужесточение требований к резервам |

| Экономическая ситуация | Рост рисков невозвратов |

| Собственная политика банка | Оптимизация кредитного портфеля |

Регуляторные ограничения

Требования Центробанка

- Повышение ключевой ставки

- Увеличение нормативов резервирования

- Ограничения по коэффициенту ПДН

- Новые правила оценки заемщиков

Законодательные изменения

- ФЗ-353 "О потребительском кредите"

- Требования к стресс-тестированию

- Ограничения на высокорисковые кредиты

Экономические факторы

| Фактор | Влияние на Сбербанк |

| Рост просроченной задолженности | Увеличение резервов под возможные потери |

| Снижение доходов населения | Уменьшение платежеспособности заемщиков |

| Волатильность валютного курса | Риски по валютным кредитам |

Изменения в кредитной политике Сбербанка

- Сокращение доли необеспеченного кредитования

- Увеличение требований к заемщикам

- Фокус на качество, а не количество кредитов

- Приоритет зарплатным клиентам

Перспективы кредитования

- Постепенная стабилизация условий

- Развитие скоринговых моделей

- Внедрение новых продуктов с господдержкой

- Рост доли обеспеченного кредитования

Ограничения в выдаче кредитов Сбербанком носят временный характер и связаны с макроэкономическими факторами и регуляторными требованиями. Банк продолжает кредитование, но с повышенными требованиями к надежности заемщиков.