Расходы по обычной деятельности – это затраты, которые организация несет в процессе своей основной хозяйственной деятельности. Они связаны с производством продукции, выполнением работ, оказанием услуг, а также с управлением и обслуживанием бизнеса.

Содержание

Основные характеристики расходов по обычной деятельности

Расходы по обычной деятельности обладают следующими ключевыми признаками:

- Возникают в рамках основной деятельности компании.

- Связаны с получением доходов от реализации товаров, работ или услуг.

- Отражаются в бухгалтерском учете и финансовой отчетности.

- Могут быть как прямыми, так и косвенными.

Виды расходов по обычной деятельности

Расходы по обычной деятельности можно классифицировать следующим образом:

Материальные расходы

- Затраты на сырье и материалы.

- Покупка комплектующих и полуфабрикатов.

- Топливо и энергия для производственных нужд.

Расходы на оплату труда

- Заработная плата сотрудников.

- Премии и стимулирующие выплаты.

- Отчисления в социальные фонды.

Амортизация

- Износ основных средств.

- Амортизация нематериальных активов.

Прочие расходы

- Аренда помещений и оборудования.

- Коммунальные платежи.

- Реклама и маркетинг.

- Транспортные расходы.

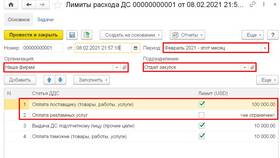

Отражение в бухгалтерском учете

Расходы по обычной деятельности учитываются на соответствующих счетах бухгалтерского учета, таких как:

| Счет учета | Тип расходов |

| 20 "Основное производство" | Прямые производственные затраты |

| 25 "Общепроизводственные расходы" | Косвенные производственные расходы |

| 26 "Общехозяйственные расходы" | Административные и управленческие затраты |

| 44 "Расходы на продажу" | Затраты на реализацию продукции |

Значение для финансового анализа

Расходы по обычной деятельности играют важную роль в анализе финансового состояния компании:

- Позволяют оценить рентабельность бизнеса.

- Определяют себестоимость продукции.

- Влияют на формирование налогооблагаемой прибыли.

- Используются для расчета ключевых финансовых показателей.

Заключение

Расходы по обычной деятельности – это неотъемлемая часть финансово-хозяйственной деятельности любой организации. Их правильный учет и контроль позволяют компании эффективно управлять затратами, повышать прибыльность и конкурентоспособность на рынке.